0% d'augmentation des taux d'imposition pour la 15e année consécutive

Pour 2024, les taux de fiscalité locale sont reconduits à l'identique :

- Taux de taxe foncière sur les propriétés bâties : 25,84 %

- Taux de la taxe foncière sur les propriété non bâties : 22,12 %

Cette stabilité fiscale reflète la persistance d'une gestion budgétaire maîtrisée et rigoureuse.

En 2023 Chaville avait le produit de taxe foncière par habitant le plus bas de la strate 20 000-50 000 habitants des Hauts-de-Seine, avec 521 € par habitant. En outre, le produit de taxe d'enlèvement des ordures ménagères (TEOM) par habitant est le plus faible du département.

Au cours des deux dernières années, les ressources des collectivités locales, départementales et régionales se sont fortement réduites : baisse constante de la dotation de l’Etat, effondrement des droits de mutation en raison de la crise immobilière, etc. L’explosion des coûts de l’énergie, l’inflation et la légitime augmentation du point d’indice des agents de la fonction publique a accru les charges.

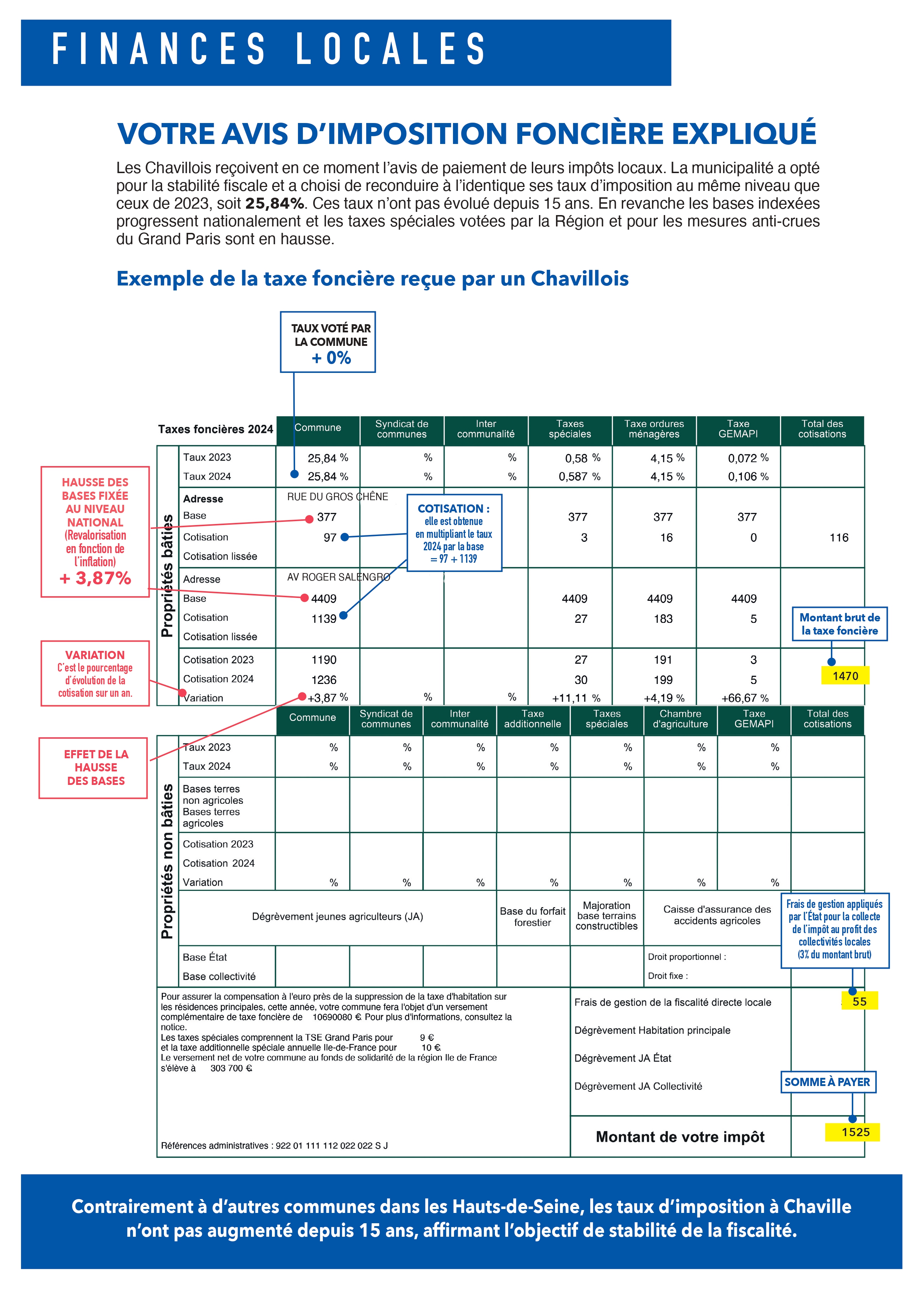

Comment est calculée votre taxe foncière ?

Taxe foncière : (base x taux) + frais de gestion

Le montant de votre taxe foncière est calculé en multipliant la base imposable du bien (valeur locative cadastrale) par les taux d'imposition applicables. L'avis de taxe foncière comprend également une taxe d'enlèvement des ordures ménagères calculée selon la même méthode, mais avec des taux spécifiques.

1. Le taux communal d'imposition

Le taux communal est voté chaque année par la collectivité. En 2024, la Ville de Chaville a opté pour la stabilité fiscale et a choisi de reconduire à l’identique ses taux d’imposition locaux au même niveau que ceux de 2023, soit 25,84 % pour la taxe foncière sur les propriétés bâties.

Ces taux n'ont pas évolué depuis 15 ans.

2. La base imposable

C’est l’un des éléments clés du calcul de la taxe foncière. La base correspond à la valeur locative cadastrale du bien immobilier à laquelle un abattement forfaitaire de 50 % est appliqué, ainsi que d'autres exonérations.

Exemple : mesure de la Ville de réduire de 50 % la base dans le calcul de la taxe foncière lors de la réalisation de travaux de rénovation énergétique.

La valeur locative représente le loyer théorique que la propriété concernée pourrait produire si elle était louée. Cette valeur locative cadastrale est définie par la Direction générale des finances publiques, en charge du calcul et du recouvrement de l'impôt.

3. La revalorisation annuelle de la base

La base de la taxe foncière est revalorisée chaque année par l’État en fonction de l’IPCH (indice des prix à la consommation harmonisé) qui dépend de l’inflation. Cette revalorisation fait mécaniquement augmenter la taxe foncière à payer dans l’ensemble de la France.

Ainsi, avec le retour en force de l’inflation, le coefficient de revalorisation a été de 7,1 % en 2023 et 3,9 % en 2024.

Cela signifie que même sans augmentation des taux, et même sans agrandissement de la maison par exemple, le montant de la taxe foncière augmentera. A minima, chaque français propriétaire redevable de la taxe foncière a vu le montant de cette dernière augmenter de 3,9 % en 2024.

4. Montant de la cotisation

En multipliant le taux par la base, on obtient la cotisation, c’est à dire le montant de la taxe foncière que chaque propriétaire doit à la commune et à l’intercommunalité.

Sur l'avis de taxes foncières, la taxe foncière communale est accompagnée d’autres taxes, comme la taxe d’enlèvement des ordures ménagères (TEOM), la taxe d’équipement (TSE), nécessaire au financement des équipements et programmes régionaux, ou encore la taxe GEMAPI qui sert à financer la gestion des cours d’eau et la prévention des crues.

La somme des différentes cotisations correspond au montant brut de la taxe foncière, auxquels viennent s’ajouter des frais de gestion que prélève l’État en contrepartie du rôle d’intermédiaire entre les contribuables et les collectivités joué par le Trésor public.

Cliquer ici pour télécharger la taxe foncière expliquée en détails en format PDF.

En cas de questions sur votre avis d'imposition, vous pouvez vous rendre sur votre espace personnel sur le site impots.gouv.fr.

Exonération de taxe foncière

Certains propriétaires peuvent bénéficier d'un dégrèvement, voire d'une exonération totale de taxe foncière, et ce pour plusieurs motifs. Une exonération de taxe foncière est possible au titre :

- de la situation personnelle (handicap, conditions de ressources, etc.)

- du "haut niveau de performance énergétique" du logement

- de la réalisation de travaux d'économie d'énergie ou encore dans le cadre d'une construction

Vous pouvez consulter la liste complète des possibilités de dégrèvement et d'exonération ici.

Par ailleurs, la Ville de Chaville souhaite encourager la rénovation thermique et énergétique des logements. Ainsi, il a été décidé de réduire de 50 % la taxe foncière pendant trois ans pour les propriétés anciennes ayant fait l’objet de travaux de rénovation thermique et énergétique. Cette délibération a été votée en Conseil municipal du 27 mars 2023.